산업포커스

- Home

- 유망산업·입지

- 최신 산업정보

- 산업포커스

[에너지]

[배터리] 한국 배터리 산업 - 내실 다지기 원년 : 포트폴리오 다변화, R&D 기술격차 확보

작성일

2024.04.05

한국의 배터리 산업 현황

한국은 배터리 산업의 글로벌 리더 : 글로벌 통상환경 변화, 위기를 기회로

배터리는 글로벌 에너지 전환의 코어 산업으로 기후변화 대응을 위한 선진국 중심의 탄소중립 목표 설정, 자동차의 전동화 등으로 인해 급격하게 성장 중이다. 이중 전기차가 탄소중립, 순환경제에 대한 솔루션으로 제시되며, 배터리 산업의 성장을 견인하고 있다. 전 세계적인 금리 인상으로 인한 경기 침체, 러-우 전쟁으로 인한 유럽 에너지 가격 상승 등으로 전기차 시장 성장 둔화에 대한 우려가 제기되나, 이는 외부 변수에 의한 단기적 현상으로서 중장기적으로 보면 꾸준한 성장을 이어갈 것으로 전망된다. 전기차 시장이 케즘 영역에 들어서며 성장률 전망치가 하향 조정되고 있으나 주요국들의 내연기관차 판매 금지안이 여전히 유효하여 향후 전기차의 꾸준한 수요에 따라 OEM社들이 단계적으로 전기차 생산 투자를 확대할 것으로 기대된다.

표 1. 국가별 내연기관차 판매금지 시점

| 구분 | 금지 시점 | 구분 | 금지 시점 |

|---|---|---|---|

| EU | 2035년 | 스웨덴 | 2030년 |

| 노르웨이 | 2025년 | 덴마크 | 2030년 |

| 네덜란드 | 2025년 | 프랑스 | 2035년 |

| 영국 | 2030년 | 미국(캘리포니아) | 2035년 |

| 독일 | 2030년 |

* 미국은 ’32년부터 신차의 2/3을 전기차 및 수소차로 판매 의무화

대한민국 배터리 산업은 노트북과 휴대폰에 들어가는 소형 배터리 부문 세계 1위이며, 급속하게 성장하고 있는 전기차 배터리, 에너지저장장치(ESS)와 같은 중대형 이차전지 분야에서도 글로벌 선도 국가의 위치를 점하고 있다. 현재 우리나라는 세계 배터리 시장에서 37%의 시장점유율을 기록하고 있고, 양적으로는 중국에 이어 세계 2위지만 중국을 제외한 해외시장에서의 점유율은 54.1%로 세계 1위이다.

표 2. 非 중국 시장 점유율

| 非중국 | 2019년 | 2020년 | 2021년 | 2022년 |

|---|---|---|---|---|

| 한국 | 36.2% | 54.0% | 56.7% | 54.1% |

| 중국 | 8.6% | 12.1% | 18.5% | 27.3% |

| 일본 | 53.9% | 33.1% | 24.3% | 17.6% |

* 출처: SNE리서치

한편 우리 배터리 기업들의 약진에도 불구하고 최근의 글로벌 통상환경은 녹녹치 않다. 세계적인 공급망 블록화 현상, 자원민족주의 등의 확산으로 배터리 소재·광물 부문의 해외의존도가 높은 우리나라 입장에서는 매우 부담스러운 상황이다. 미국, EU 등 주요 선진국들은 탄소중립, 에너지전환의 핵심 인프라인 배터리산업을 국가 차원에서 육성하기 위해 노력하고 있으며, 미국은 IRA, 유럽은 CRMA 등과 같은 대규모 배터리산업 지원정책과 핵심광물과 소재의 공급망 내재화를 위한 정책을 가속화하고 있다. 그 결과 블랙홀처럼 해외투자를 빨아들이고 있고, 빠른 속도로 자국 내에 배터리산업 기반을 구축하고 있다. 우리 배터리 기업의 수주금액은 1,000조원에 달하는 것으로 추정하고 있으며, 배터리 3사는 미국과 EU를 중심으로 2025년까지 52조원에 달하는 투자를 계획하고 있다. 또 배터리 소재기업들은 캐나다, 호주, 인도네시아 등 자원보유국가에 투자를 확대하고 있고, 아울러 미래 배터리 재활용 시장을 선점하기 위한 투자진출도 함께 진행되고 있다.

시장 전망 및 정부의 배터리 산업 육성 정책

전기차 시장 성장세 둔화: 포트폴리오 다변화, 스마트팩토리, 공급망 구축이 과제

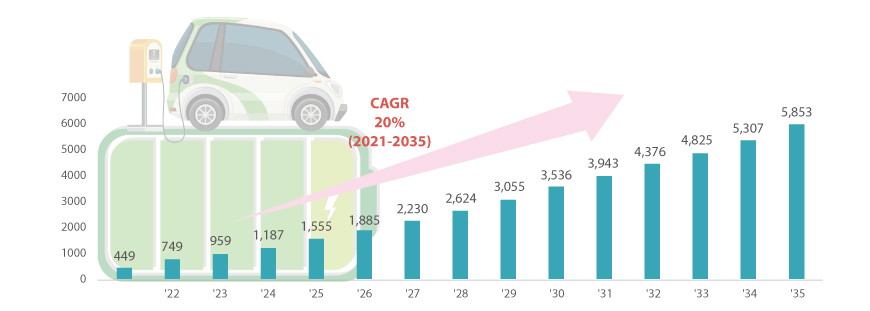

글로벌 전기차 판매량은 `21년 671만 대에서 `35년 7,878만 대로 연평균 19% 이상 성장할 것으로 전망되고 있으며, 2021년 전기차용 배터리 시장은 449GWh로 `35년까지 연평균 20% 성장하며 5,853GWh 까지 성장할 것으로 전망된다.

그림 1. 글로벌 배터리 시장현황 및 전망

(단위: GWh)

- 2021년 449GWh

- 2022년 749GWh

- 2023년 959GWh

- 2024년 1187GWh

- 2025년 1555GWh

- 2026년 1885GWh

- 2027년 2230GWh

- 2028년 2624GWh

- 2029년 3055GWh

- 2030년 3536GWh

- 2031년 3943GWh

- 2032년 4376GWh

- 2033년 4825GWh

- 2034년 5307GWh

- 2035년 5853GWh

- CAGR 20%('21년~'35년)

* 출처: SNE리서치

향후 전기차용 배터리 시장은 LFP로 대표되는 엔트리급과 NCM의 프리미엄급으로 양분될 것으로 예상되며, 미드마켓 경쟁이 더욱 치열해질 것으로 전망된다. 배터리 3사는 볼륨마켓 공략을 위해 현재 주력하고 있는 하이니켈 배터리 이외에도 LFP, 미드니켈, 망간리치 배터리 등 소재 포트폴리오를 다변화하고, 원통형·각형·파우치형 등 폼팩터 다변화에도 노력을 기울이고 있다. 정부는 올해 차세대배터리(리튬황, 리튬메탈, 전고체 등) 기술개발을 위해 1,100억원 규모의 기술개발 사업 예타를 통과 시켰다. 또, 배터리 제조공정의 자동화 역시 배터리 기업들이 예의주시하는 부분이다. 배터리 기업들이 해외 투자를 통해 생산거점을 확충하며 원가 경쟁력, 수율 등을 확보하기 위해 스마트팩토리에 박차를 가하고 있다. 북미·유럽의 높은 인건비 문제와 수율 변동성 등의 문제가 해결될 것으로 기대된다. 배터리 제조업의 특성상 원자재의 수입 비중이 높아 공급망 안보 확보도 중요한 문제이다. 미국의 IRA, 유럽의 CRMA 등과 같은 공급망 관련 법안이 발의되며 전기차 및 배터리 산업에서 안정적이고 지속가능한 공급망 확보의 중요성이 대두됐기 때문이다. 정부는 소부장 특별법, 공급망 기본법 등의 제·개정을 통해 특정국 의존도가 높은 품목을 특별관리하고 공급망 안정화에 기여하는 기업에는 혜택을 부여하는 등 배터리 공급망 내재화를 위해 종합적인 지원책을 내고 있다.

외투기업의 한국진출 사례

미국의 IRA 발표 이후 정부와 산업계의 지속적인 아웃리치 활동의 결과 전기차 세액공제 잠정 가이던스에 양극재 구성소재의 가공과정이 ‘광물 처리과정’으로 인정됨에 따라 미국과 FTA 체결국인 한국에서 양극재 구성소재인 전구체가 가공될 경우 IRA 부품·광물요건 충족이 용이해졌다.

이에, 한국 內 배태리 소재 생산에 대한 상대적 이점이 발생하며 중국기업이 IRA 요건충족을 위한 수단 중 하나로 한국기업과의 합작법인 설립을 통해 한국 진출을 확대하는 추세이다. 에코프로, LG화학, 포스코퓨처엠 등 주요 소재기업들이 중국의 화유코발트, CNGR 등과 전구체 생산을 위한 합작투자를 발표했으며 작년 지정된 새만금, 포항 등의 배터리 특화단지에 투자를 단행중이다.

이에, 한국 內 배태리 소재 생산에 대한 상대적 이점이 발생하며 중국기업이 IRA 요건충족을 위한 수단 중 하나로 한국기업과의 합작법인 설립을 통해 한국 진출을 확대하는 추세이다. 에코프로, LG화학, 포스코퓨처엠 등 주요 소재기업들이 중국의 화유코발트, CNGR 등과 전구체 생산을 위한 합작투자를 발표했으며 작년 지정된 새만금, 포항 등의 배터리 특화단지에 투자를 단행중이다.

표 3. 외투기업의 한국진출 사례

| 기업명 | 특징 | 생산능력 및 향후 계획 | 품목 | 위치 |

|---|---|---|---|---|

| LG화학 | 중국 화유코발트와 합작을 통해 새만금에 투자 계획 | 2026년 1차 5만톤, 2028년 2차 5만톤 추가 증설 | 전구체 | 새만금 |

| 중국 화유코발트와 합작을 통해 구미에 투자 계획 | 2024년 6만톤 양산 계획 | 양극재 | 구미 | |

| 에코프로머티리얼즈 | SK온, 중국 거린메이와 합작하여 공동법인 설립 | 2024년 5만톤, 2026년 20만톤CAPA 확대 목표 | 전구체 | 새만금 |

| 포스코퓨처엠 포스코홀딩스 |

중국 CNGR과 합작법인을 통해 투자 | 2026년 니켈 5만톤, 전구체 11만톤 목표 | 니켈 및 전구체 | 포항 |

김준수 전임(jskim@k-bia.or.kr)

한국배터산업협회 정책지원팀

<본 기고문의 내용은 KOTRA의 편집 방향과 일치하지 않을 수도 있습니다.>